Review investasi di Crowde ini adalah pengalaman asli penulis menggunakan aplikasi ini. Crowde merupakan sebuah apps yang memiliki motivasi sosial untuk membantu petani. Saya ikut menanamkan modal di dalam Crowde sejak tahun 2019. Tapi saya tidak merekomendasikannya. Kenapa?

Aplikasi Crowde

Sebuah apps yang bisa dikatakan memiliki cita-cita luhur untuk membantu petani yang memiliki kendala dalam pendanaan untuk bertani. Crowde juga memiliki cita-cita sosial untuk membantu petani dalam mendapatkan pinjaman tanpa agunan seperti yang biasa dilakukan oleh bank. Intinya, pemodal patungan untuk membiayai petani agar bisa melakukan proses tanam menanam tanpa harus khawatir dengan agunan.

Selain itu, Crowde terdaftar di dalam Otoritas Jasa Keuangan (OJK) sehingga ini menjadi asuransi saya untuk ikut berinvestasi di Crowde.

Kenapa Tertarik Investasi di Crowde?

Awalnya saya tertarik untuk investasi karena proyek yang ditawarkan memiliki waktu pendanaan yang singkat. Biasanya proyek di Crowde hanya butuh didanai sekitar 90 – 180 hari, sounds legit. Selain itu, kita bisa mendanai proyek mulai dari 10.000 rupiah. Murah sekali kan?

Tak hanya itu, sistem bagi hasilnya juga bervariasi. Ada yang menjanjikan bagi hasil mulai dari 4 % hingga 15 % setiap proyeknya. Ketika kita menanamkan modal Rp. 1.000.000 berarti kita bisa dapat Rp. 1.150.000 setelah proyek berhasil dijalankan. Dan skema yang saya pilih adalah sistem bagi hasil syariah.

Saya tertarik berinvestasi karena tiga hal tersebut. Pertama, proyek yang terbilang cepat dan kedua bagi hasil yang lumayan, serta pendanaan syariah. Kebetulan saat itu saya sedang tertarik untuk mencoba investasi di apps peer to peer landing (P2P).

Selain Crowde, saya juga menanamkan investasi di apps IGrow. Saya pernah membahas dan memberikan reviewnya disini. Kalau IGrow, biaya pendanaan agak lama, biasanya setahun atau dua tahun. Serta pembiayaan yang cukup besar karena sudah ditentukan paketnya.

Pendaftaran Investasi Crowde

Pendaftaran Crowde juga cukup mudah pada saat itu. Pemodal tinggal membuat akun, mengisi identitas diri. Lalu memilih proyek yang kita inginkan. Saya langsung memilih tiga proyek dengan imbal hasil yang berbeda-beda. Disini adalah kesalahan saya. Saya meletakkan uang dalam satu basket besar karena tergiur oleh iming-iming bagi hasil yang besar dan juga pendanaan syariah.

Saya memilih tiga proyek pertanian yang memiliki imbal hasil berbeda-beda dengan resiko tinggi dan resiko sedang. Disini kesalahan saya, saya lupa bahwa produk pertanian rentan sekali. Padahal pada saat itu, Crowde memiliki beberapa proyek non pertanian dengan resiko yang bisa dikatakan rendah. Tapi karena saya terlanjur tergiur, akhirnya saya menyuntikkan dana sebesar Rp. 4.000.000 di tiga proyek. Edamame, Tomat dan budidaya Sayuran.

Dengan harapan, uang bisa cair dalam waktu 90 – 180 hari, lalu saya putar ke proyek lainnya. Namun hal ini ternyata hanya angan-angan belaka.

Gagal Bayar

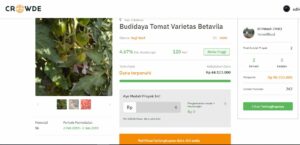

Hingga saat tanggal yang dijanjikan, Crowde belum mampu mengembalikan dana. Dari tiga proyek, hanya 1 proyek yang sesuai dengan estimasi waktu awal. Saya berhasil mendapatkan Rp. 1.047.000 dari proyek Budidaya Tomat Varietas Betavilla dengan bagi hasil 4.67%.

Ketika saya baca di dalam email subscription yang dikirimkan oleh pihak Crowde, mereka mengatakan ada beberapa hal yang membuat proyek gagal bayar. Ada masalah kekeringan seperti yang dialami oleh petani yang saya danai. Ataupun proyek dengan petani yang tiba-tiba kabur, petani meninggal dunia, petani yang diputus kontrak pembeliannya secara sepihak, dan beragam alasan lainnya.

Hingga akhirnya pihak manajemen Crowde memutuskan untuk menyewa third party collection atau pihak ketiga untuk menagih. Bisa dikatakan debt collector yang akan menagih pihak petani untuk menyelesaikan proyek yang telah didanai. Seram juga ternyata…

Pengembalian Dana agak Lama

Setelah menggunakan debt collector, saya mendapatkan dana saya setengahnya dari nilai yang telah saya tanamkan. Crowde telah menjelaskan di dalam email, bahwa proyek yang saya danai memiliki kekurangan disana sini. Sehingga uang yang seharusnya sudah kembali sejak 2019, baru kembali tak sampai setengahnya di Maret dan April 2020.

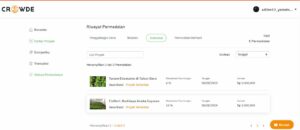

Untuk proyek Fishort, dana yang sudah kembali adalah Rp. 1.257.788 dari total dana Rp. 2.000.000. Sedangkan untuk proyek Edamame, dana yang sudah kembali Rp. 200.000 dari total dana Rp. 1.000.000.

Berikut ini saya sertakan penggalan email yang dikirimkan oleh pihak Crowde kepada saya untuk proyek Budidaya Aneka Sayuran

Proyek ID 1615 FisHort: Budidaya Aneka Sayuran (Overdue):

Proyek kerjasama dengan petani Kresna-Fishort sedang dalam tahap finalisasi. Petani Kresna sudah melakukan pengembalian permodalan senilai Rp 87.613.468,-. Petani Kresna sempat mengalami pemutusan sepihak kontrak penjualan sehingga proyek sempat mengalami keterlambatan.

Proyek Edamame (Overdue)

Pada tahun 2019 terjadi perubahan iklim dimana kejadian ini sangat berdampak pada usaha pertanian petani Saefudin dan petani-petani binaannya. Kemarau yang terjadi pada tahun 2019 tidak seperti tahun-tahun sebelumnya dimana kemarau pada tahun 2019 sampai menyebabkan kekeringan yang cukup parah di daerah Kabupaten Bogor, termasuk Kecamatan Cisarua. Tidak hanya air untuk irigasi yang terbatas namun air untuk kebutuhan sehari-hari juga sulit didapat. Kondisi ini berlangsung cukup lama sehingga tanaman tidak mendapat pasokan air yang cukup untuk tumbuh. Petani sudah melakukan usaha maksimal untuk mengatasi kurangnya air untuk irigasi, tetapi air yang tersedia diprioritaskan oleh pemerintah daerah untuk kebutuhan rumah tangga. Petani Saefudin dan petani-petani binaannya mengalami gagal panen akibat kondisi alam yang terjadi. Gagal panen menyebabkan siklus usaha pertanian menjadi terganggu. Tanaman-tanaman yang masih bisa terselamatkan tidak dapat memenuhi jumlah hasil panen yang direncanakan. Usaha trading (jual-beli) juga ikut terkena imbasnya. Hasil panen edamame dan kacang tanah banyak yang dikembalikan karena kualitasnya tidak bagus. Petani Saefudin dan petani-petani binaannya mengalami kerugian yang besar akibat gagal panen yang terjadi. Proyek sempat terlambat karena pada tahun 2019 petani belum dapat mengembalikan permodalan yang diberikan

Review kurang baik Crowde di Internet

Ternyata, setelah 1 tahun lebih, saya baru sadar kalau banyak sekali review kurang baik Crowde di internet. Bisa dibaca disini, disini dan disini. Kebanyakan investor juga memiliki kendala yang sama dengan saya. Proyek yang tiba-tiba macet tanpa tahu kapan dana akan dikembalikan pihak Crowde.

Hal inilah yang membuat para investor korban membuat petisi di Change.org namun hingga saat ini saya kurang paham bagaimana kelanjutan kasusnya. Kalau saya sudah sampai di tahap, kalau dikembalikan alhamdulillah, kalau enggak, yasudahlah..

Karena setelah saya baca lagi, Crowde memiliki Disclaimer di website mereka, yaitu :

Risiko kredit atau gagal bayar ditanggung sepenuhnya oleh Pemberi Pinjaman. Tidak ada lembaga atau otoritas negara yang bertanggung jawab atas risiko gagal bayar ini

Semoga ini bisa jadi pelajaran ketika memilih investasi di Peer to Peer Lending ke depannya.

Kesimpulan

Itulah review dari sisi saya sebagai pemodal pada apps Crowde. Pelajaran pentinya yang saya dapatkan adalah, jangan pernah meletakkan uang dalam satu keranjang. Pisah dalam beberapa jenis investasi, bisa masuk ke reksadana, saham, ataupun logam mulia. Intinya DIVERSIFIKASI jenis investasi.

Selamat berinvestasi, 🙂

ditulis di Tajurhalang

19:58 WIB Senin, 7 September 2020

sambil dengan lagu Ardhito Pramono – Bitterlove

6 Responses

Dulu tahu crowde karena adek2 junior banyak yang gabung di situ. Kalau iGrow sih aku kenal foundernya, emang pinter banget.

Investasi di bidang pertanian emang besar resikonya. Ada kemungkinan mulai dari gagal panen sampai kekeringan. Makanya Uni Eropa punya program khusus buat petani supaya orang tetap mau jadi petani. Kalau aku pribadi lagi nyari cara buat mendanai kegiatan pertanian, tapi sifatnya bukan pinjaman, lebih mirip hibah. Untung dari kegiatan pertanian itu kecil banget padahal resikonya besar. Padahal kita butuh petani supaya pangan ga dihasilkan perusahaan.

Iya mbak, medio 2017-2018 Crowde masih berjaya. Tapi sekarang kayak mati suri, entah mereka sebenernya bangkrut atau gimana. Tapi ak lihat sudah tidak ada lagi proyek yang bisa didanai.

Kalau IGrow sampai sekarang masih mengumpulkan dana untuk petani. Semoga masih bisa bertahan sih.

Iya sih kak, betul banget. Sebenernya kalau mau bantu petani ak gak boleh terbujuk iming-iming dengan bagi hasil. Hehe. Maklum, soalnya masih kepikiran cuan. Tapi setelah ak baca2 lagi, posisi petani kecil emang sangat riskan. Pengolahan lahan hingga penjualan membutuhkan biaya besar, sedangkan dana gak ada. Mau dapat pinjaman dari bank harus pakai agunan. Pakai dana crowdfunding juga ada debt collectornya. Emang serba salah.

Mungkin ada baiknya ak coba cari perspektif yang dari luar negeri ya untuk membandingkan ini. Thanks kak atas insight nya. Nanti saya baca-baca lebih banyak literature lagi. 🙂